中国“养猪大王”迎来了属于它的职权叮嘱。

6月1日晚间,牧原股份(002714.SZ;02714.HK)公告称,首创东谈主秦英林因届满退休,请求辞去公司一起职务。这位一手确立了中国最大养猪帝国的掌门东谈主,聘请在此时交出“钥匙”。

关连词,新一代交班东谈主接过的除了权杖,还有千里甸甸的周期考卷。就在1个多月前,牧原股份发布了一季报:营收298.94亿元,同比下滑17.10%;归母净利润-12.15亿元,而旧年同期这个数字是44.91亿元。

这并非有时。生猪价钱在2025年全年均价约14.44元/公斤的低位区间踌躇,全行业齐在感受寒意。仅仅牧原的体量让耗费数字格外显眼:一季度单季耗费跨越12亿元的背后,是一家年出栏7798万头、有息欠债达605.83亿元的重型机器,在猪周期的谷底坚苦保握均衡。

它是在恭候反弹?照旧在重钞票镣铐中消磨韧性?

截图自牧原股份官网

开云体育中国一站式服务官网11.6元的奥密,是护城河亦然镣铐

为什么牧原不错成为中国最大的养猪企业?要交融牧原,必须先看到它规模推广与成本压缩并行的逻辑。

2026年3月,公司生猪繁衍完全成本为11.6元/kg,处理层瞻望二季度成本仍会进一步下降。这个数字在行业里是一个异类——同业多数在13至16元区间扞拒,牧原与他们的价差,是不少中小企业的一起利润空间。

这种成本上风蔓延到产业链的每一个细节:从“循环育种”自主种猪基因库,到饲料配方自研压缩原料成本,再到全自养模式掩盖外部采购的价钱波动。牧原莫得“公司+农户”的弹性结构,它把所有材干收入囊中,用规模疏导对每一个变量的径直为止权。

但这条逻辑链的另一面,是极高的固定钞票使命。重钞票模式在上行周期是护城河,鄙人行周期则是无法卸下的重任。2025年,公司毛利率从上一年的20.75%压缩至17.82%,净利率从13.72%跌至10.97%,ROE从25.10%滑落至20.57%。

数字背后的含义很简便:猪价下行的速率,跨越了效果种植的速率。全自养模式让牧原领有精确的成本为止,但也让它在每一轮下行周期中,齐无法通过松开农户来调动压力。镣铐与护城河,蓝本等于销毁块金属铸成的。

数智化考查真的切降本,不是叙事泡沫

规模效应以外,亚搏中国手机版app下载如何进一步降本增效,牧原给出的谜底是“数智化考查”。

在2025年年报的处理层致辞里,秦英林高频使用了“养猪大模子”“天网工程”“猪病全息图”“智能环控”等词组。这是牧原握续干涉的时期赌注——试图用数字化技能在生物当场性极强的繁衍业里修复可预测的分娩规律。

但财报给出了简易的参照系:2025年研发用度16.48亿元,同比下降5.67%,占营收比例从1.27%微降至1.14%。完全金额在农牧业里虽是顶量,但旯旮趋势在细微松开——在猪周期压缩利润的财年,数智化预算莫得被十分优先保护。

更深层的追问是,时期能否信得过对冲非洲猪瘟这类生物当场风险?猪瘟的传播逻辑是生物学的,不是算法优化能完全覆盖的维度。“天网工程”的价值在于种植预警颗粒度和反馈速率,而非消失风险自己。

牧原的数智化,最本体的落地粗豪不在于大模子,而在于那些更败兴的系统:精确饲喂、自动环控、猪只健康监测——每头猪降本几角钱,7800万头的规模乘以几角钱,才是财务上不错核算的时期红利。其余的,现在更多是成本市集叙事的锚点,而非已结束的利润。

猪价拐点先到?照旧现款先烧完?

猪价握续下降,博亚(中国)一站式服务官方网站牧原的第二增长弧线也运转备受调动。

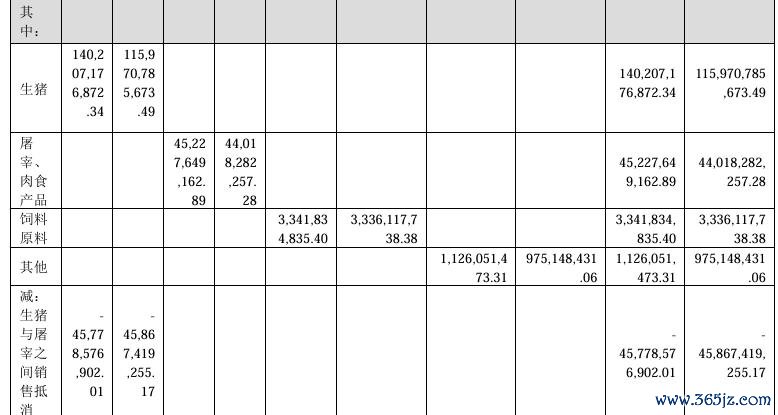

2025年,牧原的宰杀业务初度实现盈利,宰杀量同比增长128.9%,宰杀及肉食业务全年营收452.28亿元,毛利率从1.02%种植至2.67%。这看起来考据了全产业链的协同逻辑:当生猪价钱低迷时,宰杀端不错通过廉价采购(里面调动价钱)锁住利润,对冲繁衍端的耗费。

然而,财报里另一组数字显现了真相:繁衍与宰杀、肉食之间的里面销售对消金额为457.79亿元——险些等于宰杀业务的一起形态营收。这意味着,牧原宰杀端的大规模收入,在很猛经由上是“左手转右手”的里面流转,而非信得过向外部市集的销售打破。

截图自牧原股份2025年年报

在钢丝绳上练全产业链的杂技,一朝猪价与肉价之间的剪刀差扩大,两头可能同期受伤。这台强大机器能否信得过穿越周期,归根结底不靠故事,而是取决于猪价拐点先到,照旧头顶的现款先烧完。

一直以来,养猪齐是一门重钞票买卖。在此布景下,牧原比年来,在财务端的去杠杆行动握续而彰着。

2023年底,公司的钞票欠债率为62.11%,这个数据在2025年末酿成了54.15%,到2026年一季度末,再降至50.73%。2025年策划性现款流1.94倍覆盖净利润,应收账款盘活天数约1.04天,年度分成占净利润48%,为74.38亿。这些计议标明其现在的现款流质地偏高,账面暂时安全。

但信得过的风险藏在债务结构中:在605.83亿的有息欠债中,短债占比高达67.93%,速动比率仅0.25倍。全自养的重钞票模式是它甩不掉的盔甲,也意味着它的钞票欠债表需要握续的现款流灌输才能保管均衡,而现款流的中枢源流归根结底还是猪价。

2026年一季度12.15亿的单季耗费指示着市集:面临高额的短债与无法预测的周期,牧原莫得任何躺平的履历。

结语

在2025年年报的致辞里,秦英林留住一句话:“咱们将垄断不细则,向细则性进发。”

截图自牧原股份2025年年报

这位一手确立牧原的宿将,试图通过极致的时期密度和产业链为止,在一个充满生物当场性与市集周期性的赛谈里,修复一种机器般的精确。但猪周期的不可驯从性依然存在。牧原不错把成本压到11.6元,但它无法约束猪价跌破12元,也无法约束连绵不竭的商品猪出栏自己对猪价的二次压制。

猪周期莫得很是,从现在的所在来看,秦英林建造了一台越来越精密的机器,试图让它在每一次周期的颤动中齐能自动知道——就像一个陀螺,转速越高越知道,但前提是,遥远不行停驻来。

牧原是在周期中进化,照旧在周期中变得越来越笨重?这个谜底,粗豪唯有下一轮猪价的拐点才能揭晓。

(本文仅为个东谈主分析,不组成投资残忍。投资有风险,入市需严慎。)

红星成本局机灵财报劳动室 刘谧 周怡博亚体育